|

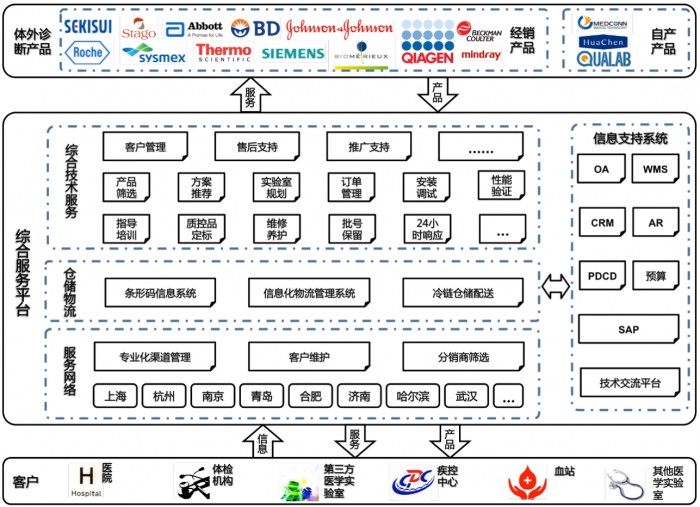

一、公司基本情况 1.所处行业及地位: 润达医疗成立于1999年,2002年起开启了由一般经销商向医学实验室综合服务商的蜕变之旅。2015年5月公司通过IPO登录A股市场,成为唯一主营业务为体外诊断(IVD)产品流通服务的上市公司。公司的终端客户为归属于各级医院的医学实验室(主要为医院的检验科)、第三方医学实验室、体检中心、疾控中心和血站等。

润达医疗作为国内领先的医学实验室综合服务商,主要向各类医学实验室提供体外诊断产品及专业技术支持的综合服务。润达医疗综合服务的内容包括:产品组合服务、仓储物流、配送服务、信息化系统服务、技术应用及报告解读培训服务、定期维护保养及维修服务、实验室设计、第三方质量控制服务等多种服务内容。 从产业链分布看,公司处于IVD产业链的中游,其上游为IVD产品供应商,强生、雅培、西门子、希森美康、积水、迈瑞等国内外知名品牌与公司建立了紧密的战略合作关系,供货体系覆盖IVD领域的主流产品;此外,公司自主研发的产品也在不断积累,较为成熟的产品包括糖化血红蛋白分析仪及配套试剂,血气分析仪及配套试剂等;公司下游客户为各类医学实验室,包括医院、血站等。截至目前公司已向国内近2000家医疗机构提供检验设备以及医学实验室集约化服务。其中,集约化服务涵盖以下内容,包括:设备的配置,检验产品的统一物流配送,信息管理,质保计划,技术支持,流程优化,学术交流安排等。 2.综合服务优势:

(1)润达医疗体外诊断产品涵盖了该领域绝大部分的检验项目,能够根据各级医学实验室对产品性能、购买价格、服务内容的不同需求,为其提供专业的个性化解决方案并有效实施。

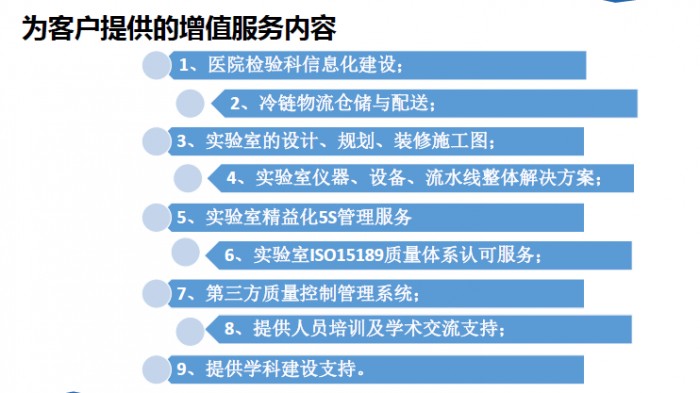

(2)润达医疗可以为客户提供从售前到售后的全方位专业技术服务,确保检验系统的有效运转和检验工作的顺利开展,该等服务包括但不限于产品性能价格比较、产品组合解决方案推荐、检验系统设计规划、信息化的专业冷链仓储和物流配送、全覆盖的设备安装调试和应用培训、属地化快速响应维修保养及性能验证等;一般医院在采购时,会趋向于能提供整体服务的公司,如果每个环节都找一个公司服务,会增加医院的成本,降低医院的效率。 (3)润达医疗拥有国内同行业规模最大的专业化技术服务团队,秉持“以客户需求为导向,以综合服务为核心”的理念,服务执行力强、覆盖面广,具有主动性、及时性、专业性和前瞻性; (4)润达医疗通过构建以SAP为核心的软件和信息化管理系统,形成了规范的信息化管理体系,系统覆盖了采购销售、技术和物流服务、客户关系、财务管理、质量控制等各个方面,实现了对数量庞大、品种繁多的仪器和试剂的有效管理,并且能够及时跟踪综合服务的效果,实时掌握客户需求的变化。 3.估值优势对比

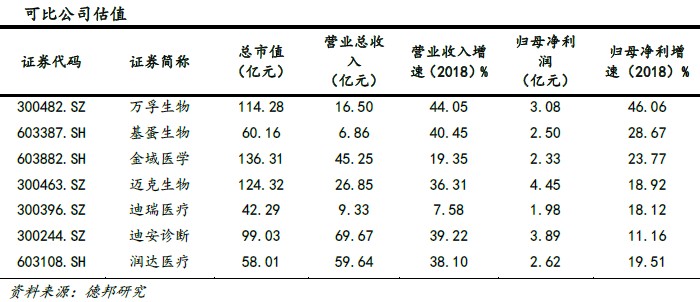

润达医疗收入59.64亿,归母净利润有2.62亿,处于中游水平。2019年预测PE16.4倍,在可比公司里面处于最低。从市值来看,润达市值58亿。考虑到润达医疗并非纯医疗器械流通企业,而是IVD领域一体化服务商,应享有较高的估值,而其目前估值低,而市值小,未来增长的空间较大。在政策引导下,渠道集中度有望进一步提高,公司作为IVD渠道龙头企业,全国性集成业务扩张有望持续加速,未来可期。 4.财务基本情况

近几年来公司运行稳健,主要采取现金分红方式,没有进行过激的大比例分红送股,总股本稳定波动较小,公司上市已4年由于,首发股解禁期已过,基本是一只全流通的个股,排除前三大股东(超5%持股)的持股,实际流通市值应在33亿左右,个股流动性较好。近三年每股收益稳中有升,整体稳健但增量略有不足,今年一季度有所提升,中报值得期待。 资产中存货量基本保持在合理区间,因并购导致的商誉问题值得关注,但更需关注并购资产的质量,从目前来看尚可。公司货币资金留存充足,但应收款水平较高,需要重点关注后续回收情况。 |