|

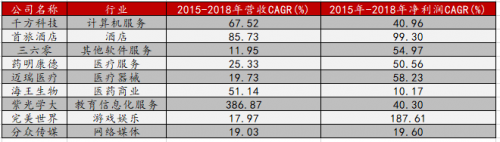

然而,若私有化再生变数,聚美优品的股价大概率将继续下跌。买方团待股价跌至冰点再重启私有化,将大幅缩减收购成本。 因此,诸多业内人士预测聚美优品私有化或将再度流产,即便勉强维持,也极大可能会下调收购价格。然而,买方集团笃定地推进私有化流程并坚持20美元的回购价格,在这样的大背景下,就显得难能可贵。 03退市或只是一次转身 不得不说,越来越多的中概股选择了私有化退市这条路。 在聚美优品退市的同一天,搜狐宣布将完成对其旗下游戏业务公司“畅游”的私有化;随后,58同城宣布收到了鸥翎投资发出的一份不具约束力的收购要约。据Bloomberg数据,2010年至今共49家美国上市的中概股公司收到过有化要约。 大量赴美上市中概股在上市几年内“水土不服”而选择退市回归。而从“过来人”的角度来看,私有化后的中概股往往会有一个不错的表现。退市,跟上市一样都是资本运作的方式,把它定义为“黯然离场”,不如理性的看成一次“勇敢转身”。 我们参考中概股私有化退市后,重新回到资本市场的公司,2015年-2018年间它们的平均营收CAGR为75.3%,平均净利润CAGR为60.3%。

抛开经营层面的因素,远离资本市场上的束缚,将更多的精力转向业务层面,也是它们业绩增长的重要原因。 最典型的是药明康德。过去几年,药明康德一直尝试拓展自有业务版图,意图在打造一体化的新药研发平台的同时,还专注于在产业链上下游的并购合作,将公司规模扩大。 但是,美国资本市场希望其继续做好医疗外包服务而非大型扩张,反馈在当时股价上表现为持续下跌。为此,公司需要投入大量的精力去应对来自资本市场的压力。这也是为什么后来药明康德选择私有化的重要原因。 从结果看,私有化丝毫没有影响药明康德的增长。2015-2019年,药明康德的收入从48.83亿增长到128.72亿,增长163%;净利润从6.84亿增长到19.11亿,增长179%。 反观聚美优品此次私有化,同样可以让公司摆脱资本市场的束缚、不受短期股价涨跌的影响,从而更关注长期决策,实现将重心转向业务层面的目的。 从这个角度讲,聚美私有化的完成,对公司、对投资人都不算上一件坏事。 |