|

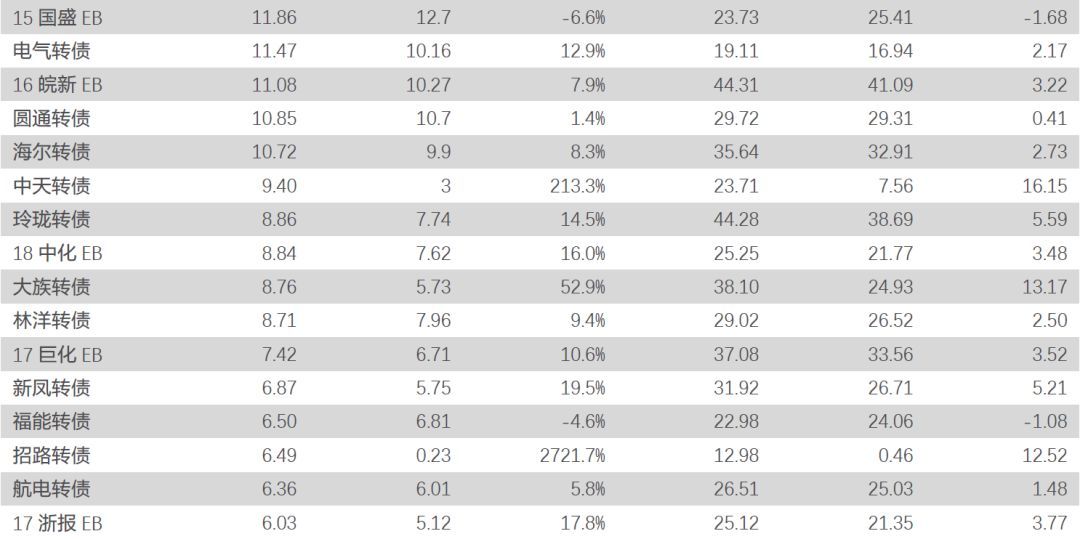

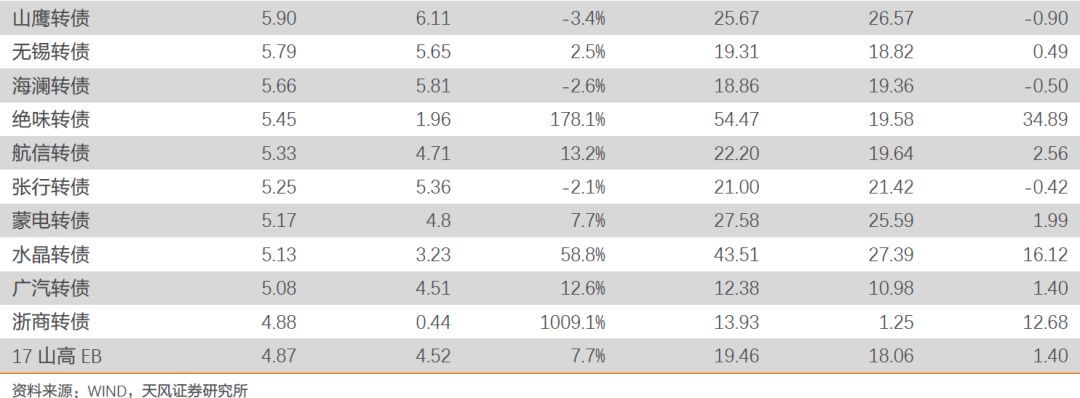

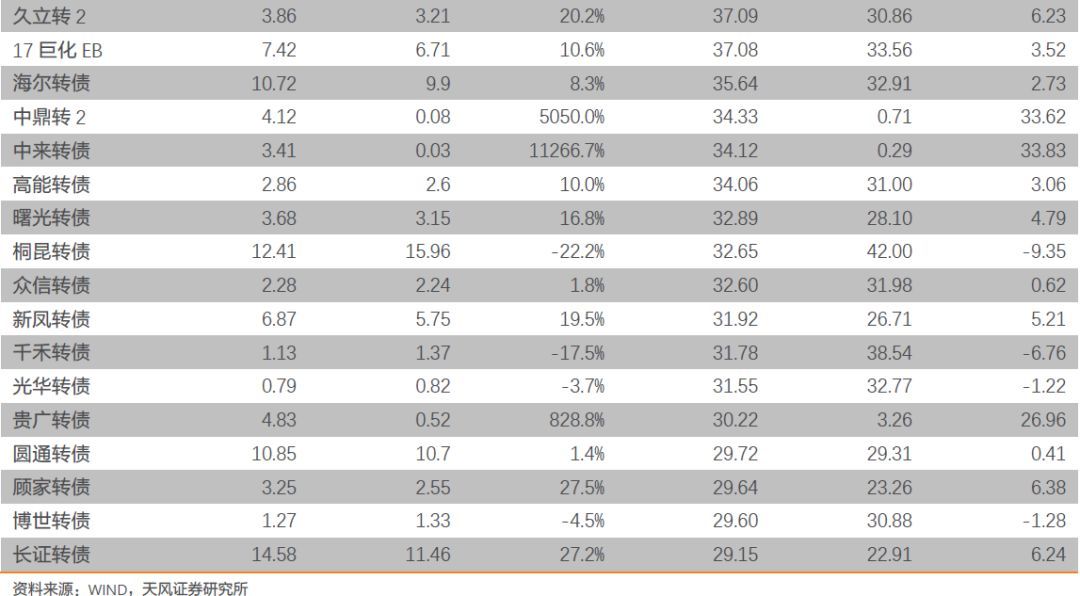

3)换仓明显。三季度以结构性行情为主,行业分化、个券性价比分化导致原来的组合配置变化较大。光伏行业依旧被基金看好,但由于隆基退市,价格更低的通威(增持69.6%)成为了替代选择而获得较多增持。蓝思、电气、圆通、海尔、中天、玲珑等白马券的配置规模平稳提升。桐昆、福能、山鹰、海澜等券则受到了基金减持。

此外,公募基金持有转债数量占存量比例超过30%的个券数量较上季度增加至26支,整体配置有集中趋势。由于三季度市场结构性机会为主,科技类的拓邦、视源、博彦,行业具有稀缺性的绝味、寒锐、伊力,化工行业的富祥、长青以及提前布局汽车行业复苏的中鼎等,机构持有比例均大幅上升。

总结而言,固然三季度转债的估值提升行情兑现二季度左侧布局的收益,但是机构对于持有转债的态度依旧保持坚定。基金持有转债规模增长的同时,我们也需要防范四季度部分债基赎回导致的流动性问题。此外,进入四季度最后两个月,对于公募基金持有转债,我们认为谨慎大于积极,所以还需要关注三个问题:第一,大量供给过程中,新老转债切换是否会压低老券估值水平;第二,年底前公募基金是否还会有增量资金参与转债配置;第三,若出现震荡回调,基于相对收益和排名,债基是否降低转债仓位稳定全年业绩。目前根据全年转债市场情况来看,处于一个右侧的市场格局,必然不是组合配置性价比高的时期。若权益市场接下来出现回调,对于明年而言或许又是一个左侧布局的好机会;若权益市场维持震荡格局,配置转债就更需要自下而上的择券思路,坚持低价低转股溢价率策略,以及把握新券上市后的左侧机会。 风险提示 权益市场下跌,公募基金赎回导致转债被动减仓

重要声明 市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表达的意见并不构成对任何人的投资建议。 |