由于介入手术和微创技术的发展,结构性心脏病介入器械成为心血管器械创新领域的主旋律,并发展为一个高增长、大体量、高价值的行业。

其中以心脏瓣膜疾病介入治疗器械最为突出。数据显示,未来10年,瓣膜修复和置换将是极具投资潜力的创新器械赛道。

这吸引了大量在赛道上大展身手的企业选手,也在催生着多家上市公司。

经导管主动脉瓣置换术(TAVR)孵化了市值近500亿美元的海外企业爱德华生命科学,造就了微创心通、启明医疗、沛嘉医疗等市值数百亿元的国内上市公司。

9月13日,成立仅五年,专注于结构性心脏病领域产品开发和生产的高科技新星企业——上海捍宇医疗科技股份有限公司(简称“捍宇医疗”)通过港交所聆讯。

捍宇医疗计划用核心产品二尖瓣反流(MR)介入治疗器械ValveClamp打头阵,进军全球经导管二尖瓣修复术(TMVR)174亿美元的蓝海市场,这一数字是TAVR市场的三至四倍。

因患者群体庞大、创新潜力巨大,TMVR成为现下结构性心脏病领域资本投资最热门的细分赛道。

结构性心脏病市场潜伏10倍增长空间

世界卫生组织数据显示,在过去20年中,心脏病一直是全球“头号杀手”,2019年全球死于心脏病的人数增至近900万,占全球死亡总人数的16%。

在心脏病患中,尤以结构性心脏病中的心脏瓣膜病最为突出。2019年,全球心脏瓣膜病人数达约2.1亿,约260万人因此死亡。《中国心血管报告2019年》显示,2019年我国心脏瓣膜病患者人数达3630万人,预计2025年将增至4020万人,每年存量净增加约60多万人。

心脏瓣膜性疾病是因四个心脏瓣膜(主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣)中的一个或多个出现损伤或缺陷引起的疾病。本世纪以来,心脏瓣膜病介入治疗取得飞跃式发展,瓣膜修复和置换逐渐成为标准治疗方案。结构性心脏病介入治疗器械因此发展为一个高增长、大体量、高价值的成长行业。

西南证券预计2023年全球结构性心脏病植介入器械行业规模有望达到150.8亿美元,2017年-2023年复合增速10.8%。国内2018年心血管器械收入达412亿元,预计2030年国内结构性心脏病器械市场规模将超过255亿元。

相比于经皮腔内冠状动脉成形术(PCI)领域,结构性心脏病领域的TAVR、TMVR等成熟度更低,其安全性、操作简易程度和疗效等方面均可创新优化,即使是较成熟的TAVR领域,仍存在降低全因死亡率、瓣周漏、主要血管并发症、起搏器植入等指标的潜力。

因此,结构性心脏病领域介入治疗产品未来的创新升级空间巨大。

由于老龄化加剧以及疾病谱的变化,中国65岁以上心脏瓣膜病患者量将不断增加。随着民众健康意识的增强、患者负担能力的提升以及医保报销范围的扩大,国内心脏瓣膜病就诊率也将不断提升。结构性心脏病介入治疗器械的需求口未来会越来越大。

在多种因素的推动下,若2030年中国结构性心脏病介入器械占比达到发达国家全球2018年的水平,届时国内该领域市场规模将达168亿元,未来十年具有10倍增长空间。

在结构性心脏病领域,现下最为火热的细分赛道当属TAVR和TMVR。

2017年,中国进行了首例商业TAVR植入,到如今完成了超6000例手术,TAVR市场催生了一批龙头企业。相比之下,稍显“稚嫩”的TMVR正在成为结构性心脏病领域新的黄金赛道。

TAVR相对成熟,1+3市场竞争格局形成

2010年10月,葛均波院士成功完成国内首例TAVR手术,开启了我国此类手术的先河。

TAVR近年来发展快速。数据显示,2018年全国完成900余例TAVR手术,手术渗透率为0.1%,2019年底手术量增至2600多例,手术渗透率提升为约0.3%,参考发达国家20%的渗透率,未来手术渗透率提升空间大。行业研报显示,国内TAVR手术的渗透率2025年将增至4.7%。

国内TAVR领域2019年对应市场规模为3.9亿元,2025年预期将增长至63.3亿元,复合增速为64.2%。预计2025年我国可接受TAVR手术的患者人数将增长至414万人,2025年国内TAVR手术量或超过4.2万台。

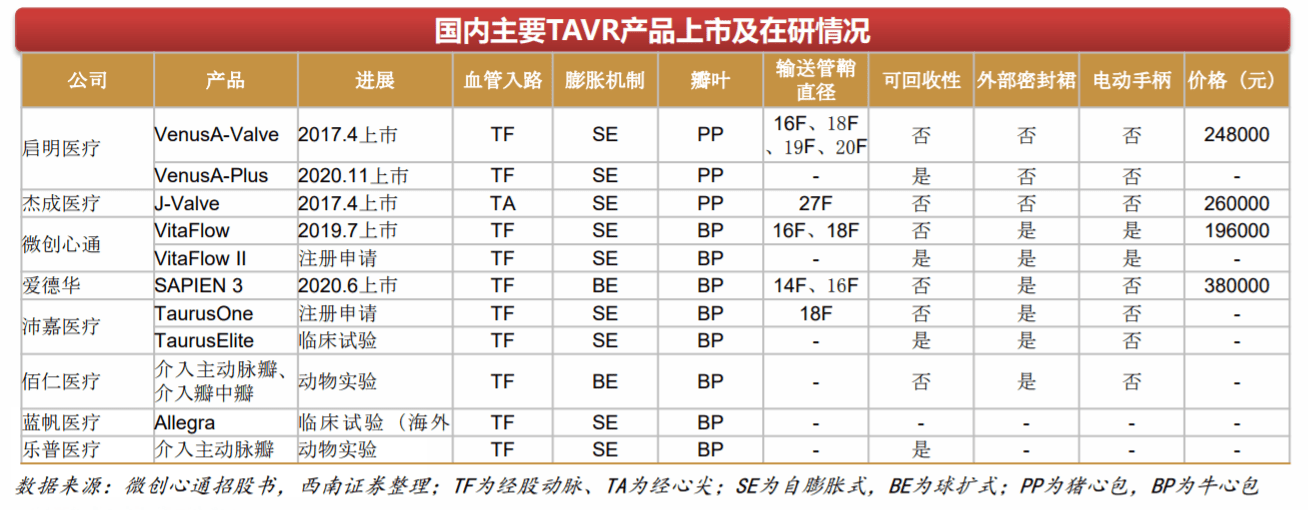

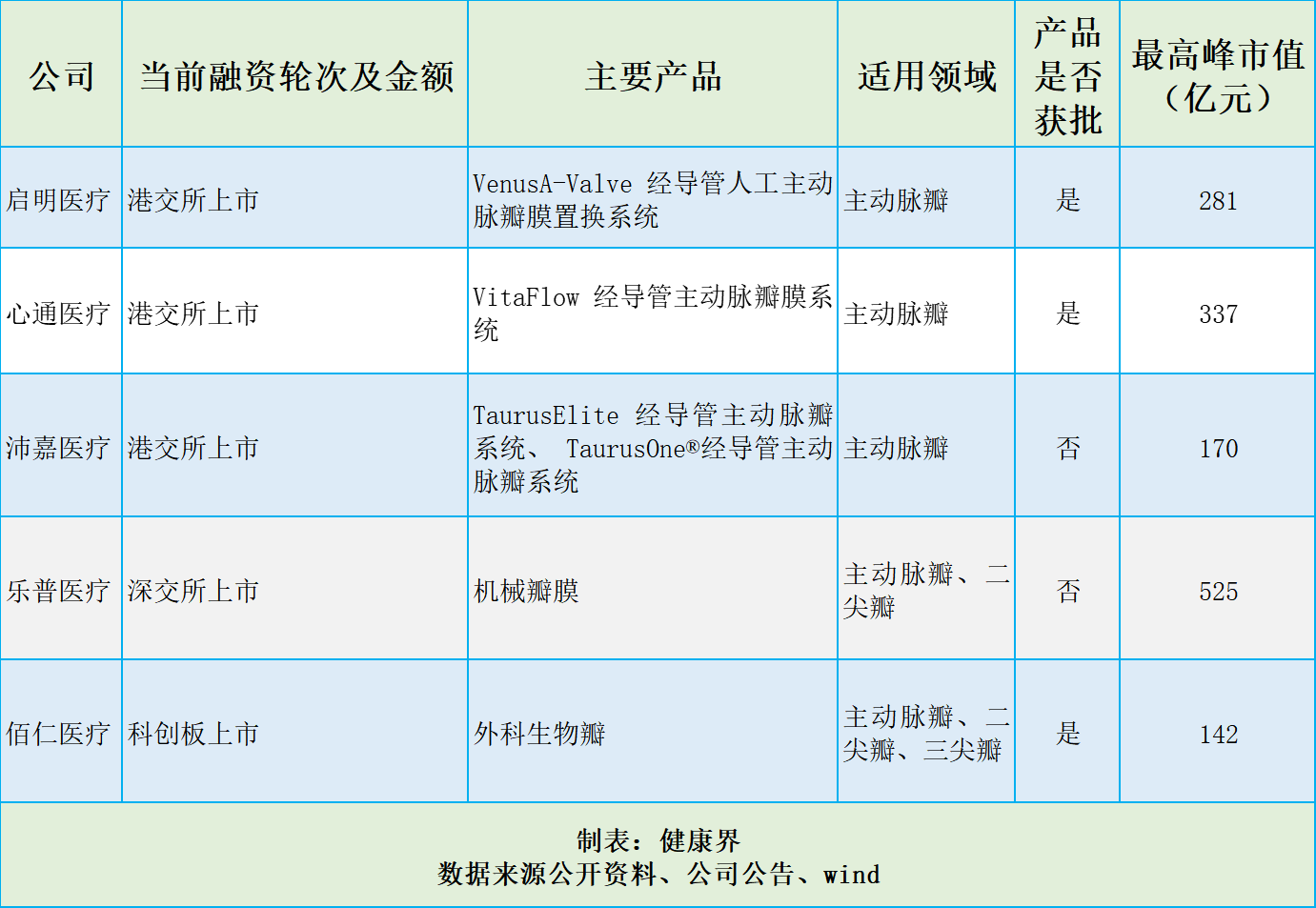

目前,国内TAVR市场共有5款产品上市,分别为杰成医疗的J-Valve、启明医疗的VenusA-Valve和VenusA-Plus 、爱德华的Sapien 3 瓣膜系统(进口)和微创心通的VitaFlow。沛嘉医疗、佰仁医疗、蓝帆医疗、乐普医疗也在TAVR领域布局,产品尚在研。目前国内市场已上市产品形成1家进口、3家国产的“1+3”市场竞争格局。

在国内布局TAVR领域的上市公司包括启明医疗、微创心通、沛嘉医疗、乐普医疗、佰仁医疗五家企业。

启明医疗凭借先发优势、学术推广能力以及产品长期的临床数据占据市场领先位置,其VenusA-Valve 2017年上市成为首个NMPA批准的TAVR产品,2018年植入量占比约80%。据统计,2020年全年,启明医疗在中国共完成约2200台TAVR手术,同比2019年增长超过50%。在手术量排名前30的医院中,启明医疗市场占有率达到89%,其最高峰市值达到281亿元。

微创心通则以低30%的价格“杀入”市场,以期利用价格优势增加市场份额,最高峰市值为337亿元。沛嘉医疗、蓝帆医疗和佰仁医疗等在研企业,预计2~3年内将有6~7个TAVR产品,最高峰市值均在100亿元以上。爱德华作为海外龙头,也将在国内TAVR市场占据一席之地。

国内TAVR市场在“1+3”竞争局面下,随着在研企业的陆续加入,群雄逐鹿的格局不日将上演。虽然TAVR介入器械的价格在逐渐“亲民化”,随着老龄人口的增多,未来纳入医保的可能性在上升,但TAVR各类产品趋于成熟,TAVR市场日渐拥挤,饱和状态已初显。

结构性心脏病市场在TAVR细分赛道的“跳动”,或将进入平缓期。

TMVR市场规模将达174亿美元,创新潜力无限

相比于TAVR市场成熟而又激烈的竞争局面,TMVR市场更显稚嫩,尚待开发。

患者基数大,治疗需求高。TMVR主要治疗疾病——二尖瓣反流(MR)人群罹患率高达2%,发病率是TAVR治疗疾病主动脉狭窄(AS)的3-5倍。

《中国心血管报告2019》显示,2019年中国AS、MR分别占心脏瓣膜疾病的11.8%和29.2%。

根据弗若斯特沙利文报告,全球MR患者人群由2015年9000万人增长到2019年9670万人,预计到2025年将接近1.1亿人;中国MR患者人数由2015年960万人增长到2019年1060万人,预计2025年将达到1210万人。

患病人群庞大只是TMVR市场的特点之一,其二是MR治疗的渗透率不足。

由于缺乏有效的治疗方法和商业化产品,以及传统修复手术的高风险特征,2019年全球仅不到1%的MR患者接受了手术治疗。

《中国结构性心脏病行业年度报告2020》通过类比美国流行病学数据估测,中国需要干预治疗MR患者约为750万人,重度MR患者550万人,每年仅有4万例外科二尖瓣手术,治疗率极低。

患者规模庞大但渗透不足的TMVR市场显示出巨大的增长潜力,弗若斯特沙利文预计到2030年,全球TMVR市场规模将达到174亿美元(约合人民币1170亿元)。国内二尖瓣介入治疗处于起步阶段,预计2030年市场规模有望达到75.8亿元,2020-2030年复合增长率高达73.8%。

无论是国内,还是全球,TMVR的市场规模显然更广阔。

根据美国STS数据,手术治疗MR的患者中,超过60%选择二尖瓣修复,在退行性二尖瓣脱垂(DLP)导致的MR中,选择修复手术的患者占比约80%,置换手术在各类患者中占8%-22%不等。

二尖瓣修复手术占主流的局面促使二尖瓣介入产品以修复产品领跑二尖瓣赛道。

二尖瓣介入产品的缘对缘修复技术起源于外科修补术中的缘对缘修复技术,经导管缘对缘修复治疗则采用类似的技术原理,在三维超声及数字造影引导下,使用夹合器夹住二尖瓣前、后叶的中部,从而使心脏收缩时,原本不能良好闭合的两个瓣叶对合在一起以消除或减少二尖瓣反流。

全球已经上市的二尖瓣缘对缘修复产品包括MitraClip和PASCAL,目前全球已有超10万名MR患者接受了MitraClip治疗。在国际市场上,MitraClip相对来说最为成熟。PASCAL由美国的爱德华生命科学研发,目前仅获得CE批准,其设计原理类似MitraClip。

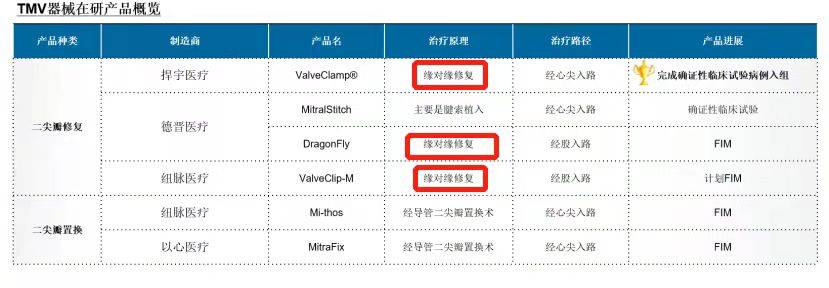

而目前中国国内共3款用于二尖瓣缘对缘修复的产品已进入上市前确证性临床阶段,分别是捍宇医疗的ValveClamp(2019年2月启动确证性临床)、德晋医疗的DragonFly(2021年5月启动确证性临床)以及纽脉医疗的ValueClip-M(2021年8月启动确证性临床)。

值得一提的是,ValveClamp是国内首个自主研发的二尖瓣介入器械,也是国内首款进入确证性临床试验的TMV治疗产品,已于2018年10月完成12例探索性人体临床试验,手术成功率达100%,2019年2月正式启动上市前临床试验,目前已完成所有手术入组。

ValveClamp由捍宇医疗和复旦大学中山医院合力研发,已于2020年进入国家药监局的创新医疗器械特别审批通道,是我国首个进入该审批通道的MR介入治疗器械。相比其他同类似在研产品,ValveClamp已经抢先了多步。

ValveClamp不仅走在行业前沿,其本身也具有明显竞争优势:(1)心尖入路,操控简便;(2)通过夹臂平移捕获瓣叶,捕获面积更大;(3)以小治大,无需二夹;(4)单纯超声,减少辐射。这些优势进一步明显缩短了操作时间,在FIM中绝大多数患者导管操作时间短于半小时,为经股静脉二尖瓣修复器械的1/4,而极少的操作按钮、简单的摆动定位也明显缩短了临床医生的学习曲线。

ValveClamp有望成为首款国内开发TMV器械,以及全球首款即将上市的经心尖缘对缘TMV修复器械。

ValveClamp将在今年提交CE认证,2023年完成注册并在欧洲上市。捍宇医疗计划优先考虑欧洲市场,同时利用CE认证开发以及进军东南亚市场。

以2019年MitraClip在全球高危患者群体中渗透率0.12%为参考,预计2025年中国二尖瓣介入手术量可达6000台。假设到2025年,ValveClamp上市后售价在15万元左右,则总体市场规模可达9亿元。若手术渗透率较快增长,到2025年达0.8%,终端价格为12万元,则总手术量超3万台,总体市场规模近40亿。

2019年国内中度以上MR人群为1680万人,假设以每年3%的速度增加,预计到2025年,全国中度以上MR患者超过2000万,其中需要手术的患者占到40%左右,手术高危人群在需要手术的患者中约占50%。

巨大的患者需求和市场空间,过硬的产品和技术实力,ValveClamp一旦商业化,发展前景不可限量。

借鉴ValveClamp的成功开发经验,捍宇医疗还在快速推进经导管心脏瓣膜修复类产品的面市,包括5款经导管心脏瓣膜修复类产品、3款经导管瓣膜置换类产品及2款电生理产品,涵盖结构性心脏病领域的治疗及检测,提供全面解决方案。(凌武娟/健康界)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏