国诚投资解读:分时电价机制+高耗能电价上涨,刺激工商业储能需求。此前工商业储能装机量较小主要因为我国工商业执行目录电价,电价固定且价格低、峰谷价差小。2021 年 7 月以来,各地出台电价政策组合拳,高能耗企业用电成本显著增加:1)分时电价:7 月 26 日,国家发改委政策引导拉大峰谷价差、设置尖峰电价,部分地区高峰电价从晚间调整至日间;2)高耗能用电成本提升:10 月 31 日,江苏等 12 省国网电力公司公告称,自 12 月 1 日起,高耗能企业购电价格按照普通代理购电用户 1.5 倍执行。

国诚投资解读:工商业储能应用的盈利模式是峰谷套利,新电价政策显著提高工商业储能经济性。工商业用户可以在用电低谷时利用低电价充电,在用电高峰时放电供给工商业用户,用户可以节约用电成本。以江苏省为例,假设系统初始投资成本为 1.6 元/Wh,电池寿命 10 年。根据最新的电价政策,由于用电高峰时段和价格的调整,储能从每日 1 充 1 放变更为 2 充 2 放,同时峰谷价差由 0.72 元/kwh 最高拉大至 1.59 元/kwh。政策变化前后,储能投资回收期由 6.9 年缩短至 3.9 年,IRR 由 7%提升至 21%,经济性显著提高,工商业用户投资意愿增强。

国诚投资解读:国内工商业储能运营模式分企业自行安装、与能源企业协助投资两种,应用场景不断拓展。1)工商业用户自行投资储能设备,承担每年设备维护成本,并直接减少用电成本。2)由能源服务企业协助用户安装储能,能源服务企业全额或参股投资建设储能资产并负责运维,本质是与工商业用户在峰谷套利模式下进行收益分成。同时,用户侧储能实现多场景扩张,出现充换电站、数据中心、5G 基站、港口岸电、换电重卡等众多应用场景。

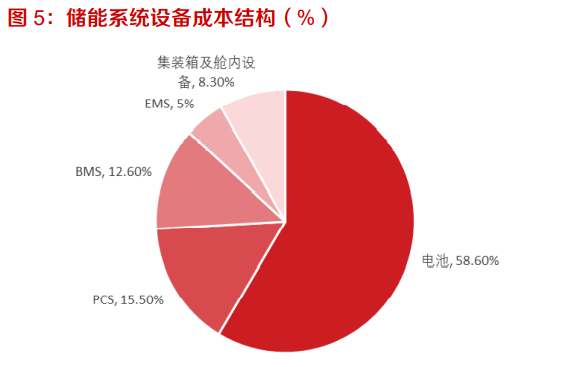

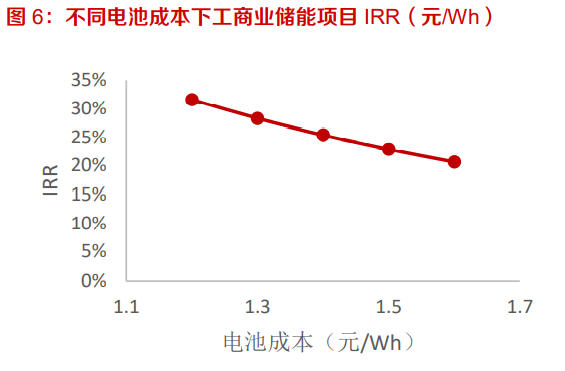

国诚投资解读:伴随储能系统降本,工商业储能项目经济性将进一步提高。从储能系统成本结构来看,电池和 PCS 为价值量最高的环节,成本占比分别为 58.6%、15.5%,从降本空间来看,电池和 BMS 构成的直流侧或为后续降本的重点环节。根据我们的模型测算,当储能系统成本由当前 1.6 元/Wh 降低至 1.2元/Wh,工商业储能项目 IRR 由 21%提高至 32%。

工商业储能需求快速增长,利好相关设备厂商。目前储能表前市场(发电+电网侧)空间测算相对清晰,表后市场(工商业+家储)因下游分散缺乏统计口径,本文尝试通过全国日峰谷负荷差,测算国内工商业储能的配置需求。预计 2025 年全国新增工商业储能装机 11.53GWh,2021-2025 年累计新增装机 33.5GWh,复合增速达到 78.6%。产业链中电池和 PCS 价值量占比近 75%,伴随着工商业储能装机量增长,看好电池和 PCS 制造商。

建议持续关注储能产业链价值量占比最高的电池和变流器环节。1)电池环节:建议关注宁德时代,电池行业龙头,产品性能突出;建议关注鹏辉能源,战略关注储能电池,专注电池供应,深度绑定下游客户,稳步扩产保障供应。2)工商业储能 PCS 供应商:建议关注阳光电源、盛弘股份。

国诚投资相关梳理:

易事特

公司致力于打造成国内领先的一站式智慧能源系统集成商,重点投入到自发自用分布式光伏、户用光伏及光伏扶贫项目。公司适应行业发展趋势,充分利用上市公司平台优势,打造具有协同、差异化商业模式。以产品质量为根本,保证发电量;以优化提升系统发电效率为目标,降低发电成本;同时未来综合集成分布式能源,围绕能源互联网打造拓展公司业务发展空间,提升公司系统产品的核心竞争力。公司现有的光伏电站已全部并网发电,电站运营收入以上网电费收入、政府补贴收入为主。

北京科锐

公司是国内最早从事配电自动化技术推广及设备开发与生产的企业之一,配电自动化技术在行业内处于领先地位。公司注重技术研发,产品结构齐全,公司产品在两网的整体中标率一直保持稳定且居于行业前列。公司是行业内为数不多的在配网一次设备和二次设备相关产品均具有很强竞争力的公司。根据《高压开关行业年鉴(2018)》,公司2018年工业总产值排名行业第15位,高压开关产值排名15位,12kV环网柜产量排名第2位,12kV重合器排名第1位,12kV箱式变电站排名第9位,12kV负荷开关产量排名第20位, 12kV真空断路器产量排名第11位,模块化变电站,非晶合金变压器,故障指示器,故障定位系统,SVC和SVG等电力电子产品在国内处于领先地位。

参考文献:

东方证券2021.12.07——电价政策组合拳,引燃工商业储能市场

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏