过去两年来表现好的行业,主要是医药、消费、光伏、半导体、新能源等行业的核心资产,然而有这么一位基金经理,2019年以来,主要投资于石油、建材、化工、有色、农业、纺织、机械、电子等偏周期的行业,却取得了同期全市场前10名的傲人业绩,他就是大成基金的中生代基金经理——韩创。

基本情况

大成基金韩创2012年6月入行,曾任招商证券研究员。2015年6月加入大成基金,2019年1月10日起任基金经理。现任股票投资决策委员会委员,大成基金研究部总监助理。

业绩情况

代表作大成新锐产业,大成基金韩创韩创于2019-1-10任职以来,截至2021-9-23,收益率为384.68%,同期排名9|2653。

下图为任职以来业绩对比沪深300,同期沪深300仅为57.65%

下图为该基金相对沪深300的累计超额收益情况

横向对比

大成基金韩创是景气度的投资方法,擅长周期成长股,目前持仓偏中小盘。 下图我挑选了一些风格接近的基金经理进行同期业绩对比。从韩创任职至今(2019-1-10至2021-9-23)。

下图为上述经理的同期风控情况对比,大成基金韩创的风控能力同样排名靠前。

定量分析

(以大成新锐产业为例)

1、2021Q2持仓情况

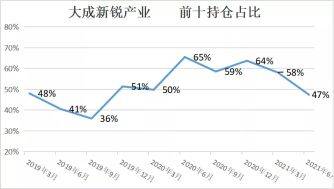

2021Q2持仓,行业以周期股为主,平均市值为651亿,偏中小盘。 前十持仓加权平均PE为22.3,加权平均PB为3.6,估值适中,加权平均ROE为15.4%。 持股集中度适中,2021Q2为47.35%。

2、历史持仓情况

历史持股集中度不太有规律,可能是自下而上的结果,平均为51.9%。

历史持仓数一般在30只左右,2021Q2增加到50只左右。

3、换手情况

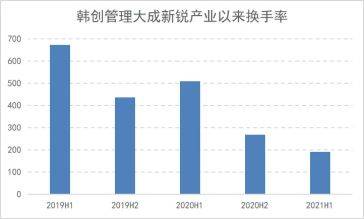

任职以来平均每半年换手率为416.34%,呈下降趋势。

数据来源:Wind,单边换手率=MAX(报告期买入股票成本总额, 报告期卖出股票收入总额)/AVG(区间内股票市值)。

4、仓位变动

大成基金韩创韩创管理大成新锐产业2年多来,一直保持了80%以上的高仓位运作。

5、能力圈

大成基金韩创能力圈已覆盖偏上游的金融、地产、有色、化工等行业,偏中游的制造业,以及下游的以汽车为代表的可选消费,擅长周期成长股的投资。 做投资后,主要配置的行业是石油、汽车、化工、有色、建材、农业、纺织服装、机械和电子等。2019年还配置过银行、地产。

6、持有人结构

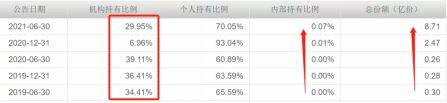

大成基金韩创管理大成新锐产业以来,随着规模扩大,机构占比一直保持在30%左右,内部持有比例也有所提升,代表了专业投资者和公司内部的认可。

7、风险控制情况

对比一些基准指数,大成基金韩创的波动略大一些,但回撤更小、夏普比率更高。

投资理念

大成基金韩创的投资理念,可以一句话概括为:精选具备贝塔的行业、挖掘具有阿尔法的公司,兼顾估值相对合理。三个维度动态平衡,但都不可或缺。

具体来看,主要有以下几方面:

1、投资理念:万物皆有周期,相信均值回归

大成基金韩创入行是研究偏周期性的行业,也培育了周期的底层思维,认为万物皆有周期。 不过,他所定义的“周期”并不是传统意义的上游行业的周期股,而是将周期的边界扩大到中观维度的产业周期和微观维度的企业经营周期,相信均值回归。大成基金韩创在直播和对外访谈中,多次提到“均值回归是市场经济运行的必然结果。”

大成基金韩创韩创:“万物皆有周期。我这么多年看周期行业,给我在底层思维上留下了一些烙印。那就是相信很多行业都有周期。有的投资者相信强者更强,我相信均值回归。 无论是传统的上游行业,还是中下游的消费行业、TMT行业,都存在明显的周期。即使一些迅速崛起的新兴行业,也是呈现周期性的螺旋上升,而非一马平川。 有人说周期不重要,我认为是因为时间维度拉得不够长。均值回归是市场经济运行的必然结果。我倾向于将周期理论和思维扩展到更广的维度——中观维度的产业周期和微观维度的企业经营周期。 从公司的角度也有均值回归:内部应对熵增,管理压力越来越大;外部面对野蛮人和监管,会导致收益率下降;所以三年五年阶段性高增长的公司很多,但是十年二十年持续高增长的公司很少。”

2、行业选择:选择行业景气度往上走的行业

在选择行业时,大成基金韩创主要看景气度,投资景气度往上走的行业。 重点关注两类机会:高景气行业中估值合理的优质公司;景气度可能出现逆转行业中的弹性标的。 大成基金韩创认为产业趋势是最大的景气度,持续时间长、需求拉动大、受益环节多。比如能源革命带来光伏行业的投资机会,出行革命带来自动驾驶的投资机会,生物技术的革命带来创新药的投资机会等。除此之外,宏观经济、中观供需等都会带来景气度的变化。

大成基金韩创:“要让投资的效率最大化,最好选择价值正处于快速扩张阶段的行业和公司。 从中期的维度来看,这个行业是不是景气度持续往上走,如果能够持续往上走,我会认为这个公司两三年的业绩会较快增长概率比较大。我会选择在右侧时进入,这样好处是会减轻承受的压力。

如何判断行业景气度?

①行业目前在历史上处于景气度的何种位置?

②行业目前景气度持续的时间有多长?

③行业是否有一些先行或同步指标的指引?

④行业跟踪下来后景气度走势是否跟先前预期一致?

我希望α、β和估值三方面都好,但是很多时候这三面是冲突的。我更看重行业。如果公司很优秀,但是行业景气度很差,或者处于景气度高点,那我可能就不会考虑。”

3、个股选择:精选高价值企业

在挑选出景气向上的行业后,大成基金韩创会在里面精选高价值企业,他认为各行各业都存在好公司,主要看企业是否有竞争优势。

大成基金韩创:“不是只有茅指数中的几十个公司才是好公司,只要在这个行业里面有竞争优势,我就会认为这是好的公司。在行业里有竞争优势的公司,中长期的现金流就没有问题,除非这个行业未来会萎缩会消失。 我眼中的高价值企业需要具备如下特征:巨大的商业价值、优良的商业模型、强大的护城河、优秀可依赖的管理层、处于价值扩张阶段。”

4、估值观点:规避高估值和规避低估值陷阱

大成基金韩创认为合理估值是对判断和波动的保护。一旦判断错了,不容易出现大的损失。要注意两点:一是规避高估值、二是规避低估值陷阱。他在对外演讲中多次谈到上述观点。

大成基金韩创:“高估值买入有两大风险:能够达到预期的高增长公司凤毛麟角,出错的概率很大;即使看对公司,也只能收获平庸的回报率。 举例,假设有一个公司未来十年每年的复合增长率达到25%,这个假设已经很强了,能够实现的公司凤毛麟角。如果100倍PE买这个公司,十年之后20倍卖掉,每年的复合收益率只有6%。不管是A股还是美股,能够长期维持高估值是很少的。 景气驱动型投资可以规避低估值陷阱,如果行业景气度往上走,个股陷入低估值陷阱的概率就比较低。但它将面临胜率、赔率和换手率的不可能三角,并且极其依赖投研资源。 我并不认为只有高估值的个股才具有进攻性的,低估值个股同样可以拥有进攻性。 当然我希望随着我对于社会的发展,行业公司的运行的洞察力更深之后,估值的容忍度可能会慢慢的有所抬升。”

5、风险控制:组合的回撤本质上个股的回撤

不同于大部分基金经理采取行业分散的方式来控制风险。大成基金韩创认为,组合的回撤本质上个股的回撤,所以核心是把个股回撤控制好。

大成基金韩创:“我是熊市成长的基金经理。2012年熊市入行,在2018年建材行业大熊市时被提拔为基金经理。控制风险一直是我考虑的首要的事情。 如果能比较好地把握个股买和卖的时间点,买的时候安全边际足够,在合理的区间及时卖出,组合的回撤就能够控制得比较好。 卖出股票有三个主要原因:一是持仓股票涨幅太大,可能导致价值透支;二是发现未购买的股票风险收益比好于持仓的股票,也会考虑进行一些替换;三是买错了。”

管理基金情况

大成基金韩创目前管理5只基金,Q2合计规模116亿元。

如果看好大成基金韩创,我认为可以配置他的大成国企改革灵活配置,这只基金规模最小,更有利于灵活交易的韩创发挥。遗憾的是,目前这只产品已经限购了。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏