|

中简科技称,2016年及2017年1-6月公司产品平均销售单价较以前年度有所降低,主要是公司为航空航天客户新研型号产品提供的少量新牌号产品销售单价低于原有牌号产品所致,原有牌号产品销售价格未发生变化,从而拉低了平均销售单价。公司主营业务收入的增长主要来源于产品销量的增长。 中简科技产品主要销售给国内航空航天领域所属企业,销售价格根据国家计委、财政部、总参谋部、国防科工委联合制定的《军品价格管理办法》采取审价方式确定,价格审定后,除因国家政策性调价,军品所需外购件、原材料价格大幅上涨以及军品订货量变化较大等因素影响外,一定期限内产品价格保持稳定。 若未来公司产品定价因上述情况进行调整、原有定型产品应用扩展和新产品定型应用不足以抵消价格差异的影响时,将会影响公司的盈利水平,从而给公司经营业绩带来一定影响。 前五大客户销售占比99% 我国航空航天行业高度集中的经营模式导致企业普遍具有客户集中的特征。 中简科技客户集中度高。报告期内,公司2014年至2017年1-6月向前五名客户(属于同一控制人控制的客户合并列示)的合计销售金额占当期营业收入的比例分别为99.45%、99.32%、99.99%和99.94%。 中简科技表示,公司生产的高性能碳纤维已通过航空航天型号验证,成为了国内大型航空航天企业集团的主要供应商。公司与主要客户形成了密切配合的战略合作关系,且这些客户对公司产品具有较高依赖性。 招股书提醒,如果现有客户需求受国家国防政策变化而大幅下降,则较高的客户集中度将对公司的经营产生一定影响。

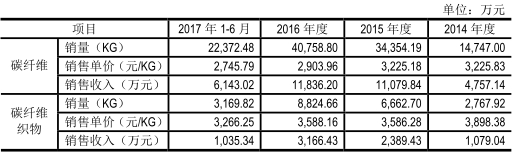

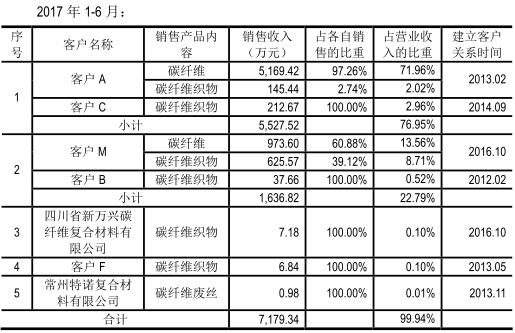

财务数据三大疑点 据京达财经报道,中简科技财务数据前后不一致。其一,招股书披露,中简科技在2016年向前五大供应商采购金额合计为1858.95万元,占当期采购总额的比重为76.79%,由此计算采购总额为2420.82万元,对应含税采购总额也不会超过2832.36万元。但在中简科技当年财务报表中显示,现金流量表中“购买商品、接受劳务支付的现金”科目2016年支出金额高达3495.54万元、显著高于同期采购总额对应的资金支付需求。在此基础上,公司的应付票据2016年末余额高达2608.3万元,而在2015年还没有应付票据余额。难道公司存在无真实业务基础的票据支付行为? 其二,虽然中简科技主要客户中以军品客户为主,无需披露客户具体部队番号,但是招股书中以不同字母排列对主要客户进行了区分。招股说明书第239页披露,2017年上半年末对客户M的应收账款余额为2305.91万元,而在2016年末对该客户的应收账款余额还仅为423.99万元,对应着2017年上半年应收账款余额净增加了1881.92万元。但是中简科技在2017年上半年销售了973.6万元碳纤维和625.57万元炭纤维织物,合计销售额尚不足1600万元。2017年上半年的销售额还没有增加的应收账款额多? 其三,根据招股书第126页披露,中简科技2016年和2017年上半年的产品产销率均不足100%,其中2016年产销差达926.66千克、2017年上半年的产销差则为2007.84千克,合计2900多千克产成品的新增库存,相当于2017年上半年实际产品销量23859.03千克的十分之一以上。但与此同时,根据招股书第242页披露,中简科技2015年末的库存商品与发出商品余额之和,合计为1300万元以上,而到2017年上半年末却尚不足650万元。根据招股书披露“报告期内,公司主要产品销售价格未发生变化”,同时2017年上半年主要原材料采购价格并未出现明显的同比下降,在此基础上公司2017年上半年毛利率高达74.29%,相比2016年的67.94%明显提升。没有任何明显利好之下,如此高的毛利率又是从何而来? 核心技术为受让取得,取得过程备受关注 据财经网报道,中简科技能够在航天领域经营得顺风顺水,得益于其优质的碳纤维产品。其中的核心技术之一“用于高性能碳纤维制备的聚丙烯腈纺丝液的合成工艺”并非公司自主研发,而是来自山西煤化所。此外,公司的技术团队核心成员均来自山西煤化所。据中简科技介绍,其在受让取得的山西煤化所“干喷湿纺高性能CCF-3制备技术”基础上,通过9年自主研发和技术创新,掌握了先进的碳纤维制备核心技术。 可以说,没有山西煤化所的技术和人员支持,就没有今天的中简科技。由此,山西煤化所将技术转让给中简科技,并向中简科技派驻技术人员的动因及过程也就尤为重要。 2008年2月起,发行人与山西煤化所陆续签署了《干喷湿纺技术制备高性能碳纤维CCF-3项目合作协议书》、《技术转让(技术秘密)合同》、《专利权转让协议》。经评估确认相关专利技术评估价值为2651万元。2008年5 月,中简科技支付了该笔转让款。转让完成后,中简科技对该技术享有独立、完全的所有权。从法律权属角度而言,中简科技的专利权属没有瑕疵。但是山西煤化所为何愿意将如此重要的技术直接转让呢? 2008 年4月,根据科技部以企业为技术创新主体的相关政策要求,为促进科技成果转化,山西煤化所将“干喷湿纺高性能CCF-3(T700)制备技术”转让给中简科技。作为转让条件之一,指派杨永岗和温月芳为主的技术团队至中简科技任职。而后,杨永岗放弃高薪和出国的机会,带领研发团队来到江苏常州国家高新区创业,引进民营资本共同组建了中简科技,并开启了我国T700级以上碳纤维全面国产化的进程。 但是这也带来一个问题,杨永岗和温月芳长期同时在山西煤化所和中简科技兼职,两人有违反“竞业禁止条款”的嫌疑。不过山西煤化所已经大方地出具了说明函,确认杨永岗等三人在中简科技兼职及工作内容不违反该所竞业禁止有关规定。 招股书涉嫌虚假记载 核心技术产品侵犯知识产权? 据华夏时报报道,尽管中简科技已过会,但发审委会议仍提出了“是否存在侵犯他人专利权或其他知识产权的情形,是否存在与核心技术、核心人员相关的纠纷或潜在纠纷”的问询,要求保荐代表人说明核查依据、过程,并发表明确核查意见。 一位深耕碳纤维行业多年并了解内情的人士向记者透露,中简科技当前在产的湿法T700工艺的碳纤维产品涉嫌侵犯北京化工大学的专利,在研的干湿法工艺碳纤维与中科院和中复神鹰的核心技术权属存在重大争议。 “中简科技在招股说明书中对核心技术及其权属争议的披露采用‘文字游戏’进行隐瞒,其行为涉嫌虚假记载、误导性陈述和重大遗漏。”该人士称。 据了解,作为中简科技核心技术之一的“用于高性能碳纤维制备的聚丙烯腈纺丝液的合成工艺”,并非公司自主研发,而是来自山西煤化所。 不过,截至招股说明书签署日(2017年8月18日),中简科技正在进行干喷湿纺工艺开发,正处于研发调试阶段,未形成生产能力。 据北京化工大学教授徐樑华介绍,我国具有批量生产能力的碳纤维企业,其基本纺丝工艺路线有两种,一种是干喷湿纺工艺(简称“干湿法工艺”),另一种是湿喷湿纺工艺(简称“湿法工艺”)。“纺丝工艺是碳纤维生产的核心技术之一,”徐樑华强调,“在一条生产线上不可能实现既采用湿法工艺又采用干湿法工艺。” 上述知情人士及那位不愿具名的专家均认为,中简科技目前主打产品ZT7所采用的纺丝工艺是湿法工艺。 T700级碳纤维湿法纺丝工艺技术则另有所属。公开资料显示,威海拓展纤维有限公司2006年和北京化工大学共同承担国家863计划“湿法纺丝制备CCF-3(高于T700级)型碳纤维工程化技术”开发项目,拓展公司在北京化工大学的技术支持下,已形成覆盖T300T700T800T1000M40JM55J等系列产品,并全部已申请授权相关发明专利,形成完整碳纤维湿法成型自主知识产权体系,并均在拓展公司实现了产业化生产。 吊诡的是,中简科技却自称2011年建成了国内第一条完全自主知识产权的T700级碳纤维工程化生产线。 在谈及是否将专利授权给除光威复材以外的其他公司时,徐樑华一再重申“没有”。 中简科技目前在产产品采用湿法T700工艺,在研产品则采用干湿法工艺。据记者了解,中复神鹰是国内少数能够公开碳纤维制备技术知识产权的企业之一。资料显示,2017年中复神鹰碳纤维制备技术获得国家科技进步一等奖,该技术采用的是干湿法制备工艺。 中简科技在研产品的干湿法工艺是否申请过相关专利,与中复神鹰有何关系?中简科技招股说明书中并未显示相关信息。 发审委问询股权变动定价公允性 据和讯网报道,中简科技历史上存在多次股权变动。2015年2月,浙江中理将其所持发行人4117.65万元出资以0.85元/注册资本的价格转让给华泰投资;同年6月,巨凝创投将其所持发行人2759.25万元出资以1.16元/注册资本的价格转让给袁怀东和施秋芳;同年6月,发行人引入新股东博驰投资;同年7月,发行人引入新股东涌泉投资,并由部分股东以3元/注册资本的价格增资。 中简科技实际控制人杨永岗和温月芳曾经通过浙江中理对公司实施控制,2011年5月至2015年4月,浙江中理为公司第一大股东,已于2015年6月4日注销完毕。 其中,三毛纺织作为主要发起人之一,在2012年12月前共有37名股东,范银良持股比例为51%,后经多次转让。到2017年3月,三毛纺织的多名股东将股份转让给范银良,范银良的持股比例上升为85%,股东人数也变为10人。 对此,发审委要求披露历次股权变动的原因、定价依据及公允性,是否存在规避股东人数不得超过200人规定的情形。并要求补充披露各股东与发行人及相关主体之间是否存在对赌协议或类似安排。 |