|

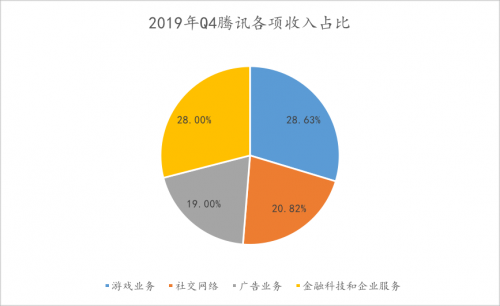

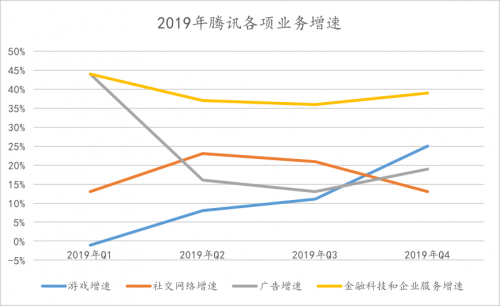

需要注意的是,腾讯收入结构的转变并非各个业务间的此消彼长,而是兼顾了各项业务的均衡发展,在金融科技和企业服务持续高速增长的同时,广告和游戏业务的增长也保持稳健。

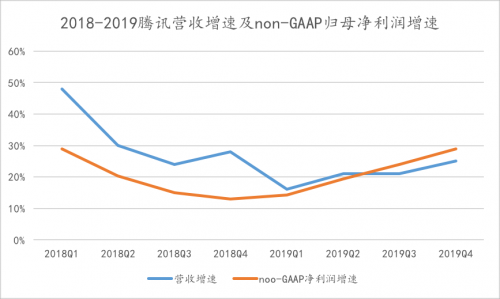

业务结构的优化,使得腾讯的盈利能力正在逐渐好转。从2019年Q1开始,腾讯的Non-GAAP净利润的增速正在逐步提升。

从过去单纯的消费互联网平台,到如今消费+产业互联网两条腿走路的巨头,腾讯的增长逻辑也正在发生变化。 过去,腾讯依靠不断输出爆款游戏来获得业绩的增长。而在产业互联网领域,腾讯业绩的增长更多依靠各个业务间的协同推动。简单来说,C端的发展逻辑是赛马,而B端业务的逻辑更像是生态。 以微信小程序为例,腾讯可以通过更多交易场景的覆盖,提高支付业务的渗透率,进而带动金融科技业务板块的收入。同时,小程序也成为腾讯云服务重要的获客渠道。 增长逻辑发生变化,增长的含金量也不可同日而语。 过去,消费互联网主要面向C端,其收入往往具有爆发性,比如一款爆款游戏就能助推业绩的短期暴涨。但这种收入的持续性较差,也更易受到消费周期的影响。 而产业互联网主要面向B端,在初期虽很难获得业绩暴涨,但当生态建立,所带来收入的持续性和抗周期性都要强于C端,腾讯业绩的增长也将更具备稳定性。 随着增长引擎的增加,以及产业互联网本身特有的稳定性,腾讯也有了更大的发展机会和试错空间,可以投入更多的精力和资源去做可持续的发展尝试。 腾讯的长期主义,直接体现在对待小程序的态度上。2019年,腾讯小程序的日均交易笔数同比增长超过一倍,GMV超过8000亿元。但即使如此,腾讯不但没有对其进行商业化变现,还加大了扶持的力度。 |