|

2016年,定向增发市场规模不断扩张,总体呈现出“频度高、单体大”的特征。据wind数据统计显示,2016年上半年,我国一年期和三年期定增项目总数量达到279个,较去年同期下降3.8%;募集规模高达6202.41亿元,较去年同期上涨38.35%。根据上市公司已公告的预案,结合以往年度再融资完成实际情况,按中性假设估计,整个2016年我国定向增发数量逾700家,较2015年整体上涨18.64%,募集规模约为1.3万亿元,较2015年上涨6.56%。 长汇财富管理有限公司投研部(简称“长汇投研部”)认为,在市场规模不断扩张,热度持续发酵,监管不断严苛的大环境下,如何选取优质的定增项目,布局合理的投资策略,有效规避投资风险,获取可观的持续收益将会成为2016年投资定增产品的焦点。 市场规模与数量激增 2015年,共有890家上市公司发布定增预案,实际实施定增方案的为590家,实际募集规模达12253.07亿元,增发总量约是2014年(增发数量476家,增发规模6942.03亿元)的两倍。在590只成功实施定向增发的个股中,盈利股数526只(收益超过0%以上的部分),占比89%;亏损股数64只(收益在0%以下负收益的部分),占比11%。 如图1所示,在2008年至2015年的8年中,我国定增市场的规模和数量均呈现逐年递增的趋势。2008年,受金融危机的影响,资本市场陷入萧条,定向增发项目的数量和发行规模均出现明显的低谷;但2009和2010年,由于市场在危机后大幅度上涨,上市公司定向增发的次数也随之呈现出一个快速上升的态势,随后定增市场步入稳定的增长期;2014年开始,受国内经济增速换档,经济结构转型升级等一系列事件的影响,企业间并购重组次数明显增多,在IPO被叫停以及多项政策出台支持的大背景下,我国定增市场迎来了爆发式的增长。 2014-2015两年间,定增数量及规模均呈现出大幅上涨趋势,且定向增发的目的也从简单再融资逐渐变为了上市公司资本运作的主要方式。长汇投研部认为,近年来,随着资本市场的不断完善以及上市公司需求的转变,我国定向增发市场的规模和功能均有了极大的提升。

图1:定向增发市场2008-2015年规模和数量

数据来源:wind,长汇投研部

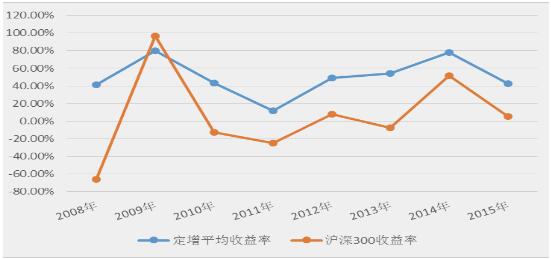

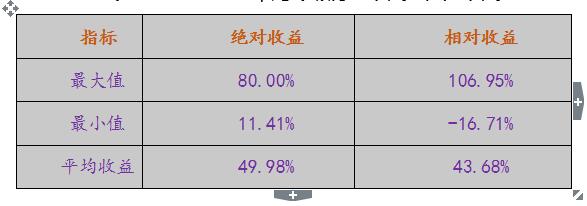

收益率显著、折价收益提升长汇投研部根据历史数据统计发现,定向增发股票平均收益表现优越(如图2)。2008年以来,定向增发股票平均收益49.98%,平均超额收益43.68%,即使在历经了2015年的股灾行情之后,当年定向增发股票的收益还是跑赢大盘指数与相关个股。如表1所示,在2008年至2015年的8年中,定向增发股票绝对平均收益的最大值为80%,相对平均收益的最大值为106.95%,较高的相对超额收益是定向增发最引人瞩目的特点之一。

图2:定向增发与沪深300指数同期收益率

数据来源:wind,长汇投研部

表1:2008-2015年定向增发绝对收益和相对收益

数据来源:wind,长汇投研部

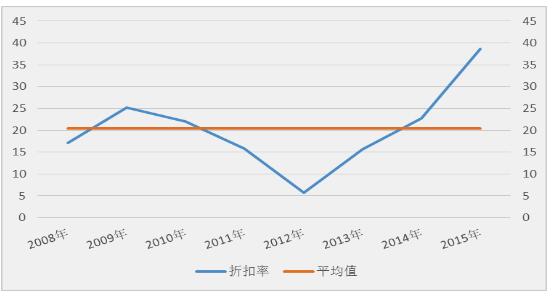

2008年至2015年的8年间,我国定增市场的平均折扣率为20.39%,年均折扣率总体在15%-25%范围内波动,且近年来略有上升的趋势(如图3)。鉴于各年市场环境的不同,定增折扣率差异也较为明显。其中,最低的为2012年的5.73%,最高的为2015年的38.70%,这表明随着大盘进入弱势状态,参与定增的个股折扣率逐渐提升,整个定增市场的折价收益显著提升。

图3:定向增发2008-2015年折扣率均值

数据来源:wind,长汇投研部

定向增发市场的新特点根据相关数据,长汇投研部发现,近年来,定增市场最为显著的特点之一是定增主力从主板上市公司逐渐向中小板块和创业板上市公司过渡。如图4所示,2008年至2015年的8年间,中小板(包含创业板)公司参与定增的活跃度逐年增加,到2015年,中小板块已攻破定增市场的半壁江山。 |