|

首先要清楚一点,只要是公允的评级,就不可能让所有人都满意。因为只要存在评级,自然就会有高有低,高评级的平台自然欢喜无比,而低评级的平台肯定也会对结果不满意,这些都在意料之中。网贷评级事关投资人钱财,如果像某些行业的年终颁奖一样,每家都很好,只是好的角度不同,那不仅是没啥参考价值,简直就是误导群众了。

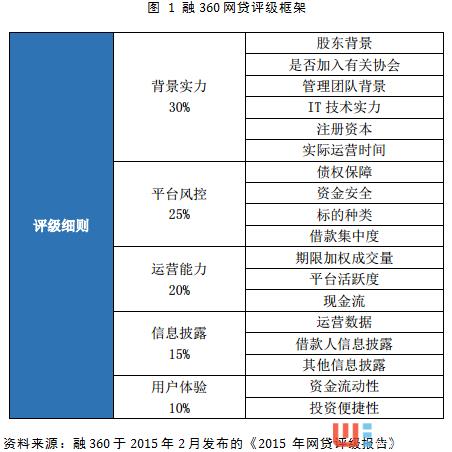

在笔者看来,评级框架是否合理见仁见智,但一定要公开,唯有如此,才能够有足够的底气接受被评级单位和投资人的咨询与评判。在评级框架明确之后,数据的采集应尽可能全面、客观,但鉴于行业信息披露的客观环境,这一点也不应苛求,只要标明数据源或基于同样的模型对数据进行加工,都是可取的。在此基础之上得出的评级结果,无论准确与否,起码都是基于同一尺度,对监管机构和投资人都有一定的参考意义,评级本身所要达到的目标也就基本实现了。 回头看看融360的评级,从披露信息看,融360的网贷评级共包括5个大项合计18个小项,每个小项又对应若干可量化或不可量化的指标。如考察股东背景,主要根据平台是否有银行、国资、上市公司背景及是否获得风险投资等非量化指标进行评估,而平台活跃度一项,则主要通过平台借款人数、投资人数、平均满标时间等可量化指标进行考察。

应该讲,上述评级框架是没有问题的,同时考虑到在2015年上半年,P2P行业的集中规范整治尚未开始,行业平均利率还处于15%以上的高位,整个行业鱼龙混杂,e租宝之流正大行其道,行业潜在风险已经开始暴露。就当时市场环境而言,一套公开透明的网贷行业评级体系的确有着重要的社会效应,除此之外,还要苛求什么呢?

2015年4月,e租宝联合创始人张敏荣膺某权威媒体评选的互联网金融风云人物称号,5月份,e租宝开始进军主流电视台、地铁、火车站等,开始了铺天盖地的宣传,大批的投资者正是在那个时候上了这艘船,最后苦不堪言。

|