|

「成长性」是每一家公司都无法回避的课题。因为成长性能让时间的复利价值充分显现。 一个稳定的国家,一个经济向上递增的时代,不会缺少投资机会。关键就看能否找到可以永续增长的资产。 最近,又一家公司拿到了科创板的上市批文,它就是大数据服务提供商开普云。那么,开普云会是我们要寻找的优质资产吗? 从收入表现来说,2017-2019年,公司的收入分别为1.57亿、2.28亿和2.98亿,复合增长率达到37.9%。公司业绩增长的逻辑也很清晰。基于业务场景延伸,带来客户数量的增长,以及服务由浅及深促进客单价的提升。 比起收入增长,开普云的盈利能力也让人惊喜。毛利率的稳定和费用率持续下降,让公司在过去三年的净利率持续提升。与成熟公司相比,其费用率还有进一步下降的空间,且净利率的提升具备可持续性。 同时,与绝大部分To G公司不同,开普云净利润的质量很高。回顾过去几年的业绩情况,其绝大部分净利润都会转化为现金。而现金流正是检验利润真假的唯一标准。考虑到公司有效的销售策略和审慎的收入确认政策,这一情况还将持续。 开普云这家公司,应该能改变很多人对于To G公司的认识。 03量价齐升”,开普云三年复合增长率达到37.9% 过去三年,开普云“飞速”成长。 2017-2019年,公司分别实现收入1.57、2.28亿和2.98亿,复合增长率达37.9%。

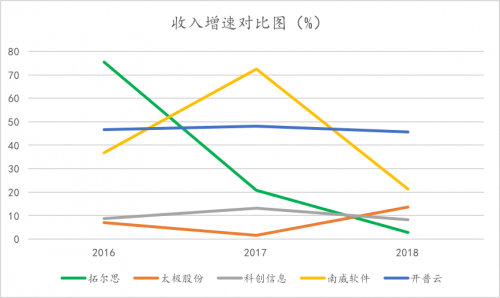

其中,互联网内容服务平台建设业务增长最为迅速。2017-2019年,该业务从9479.92万增长到20172.65万,复合增长率高达45.9%。 这个增速意味着什么?我们简单拿开普云的增速与行业内其他公司进行对比。

如上图所示,开普云是行业内唯一一家在2016-2018年收入增速持续保持在40%的公司。而在2019年开普云收入增速也达到30.7%。 如此稳定的高增长,势必有坚实的业务逻辑和产品技术的支撑。具体可从公开信息中拆解为两个维度:客户量增长以及客单价的提升。 客户数量的增长直接体现于订单数量的变化。 2017-2019年,公司互联网内容服务平台的订单数量分别是214个、218个、213个。在受集中化趋势影响,行业订单整体减少的情况下,订单数量保持平稳。 大数据业务订单数量增长迅速。由于大数据业务产品标准化程度高,可在短期内快速复制,2017-2019年,公司大数据业务服务的项目数量从938个增长到1322个,增长40.9%。 而客单价的提升更好理解。随着数字化建设由浅及深,数据量和数据的复杂性大大提升,单个项目金额与之成高度正相关。 数字化建设由浅及深的典型代表是互联网智慧门户集约化和政府服务平台一体化。粗略估计,两者合计将带来近百亿增量市场。 随着网站集约化、政务一体化建设持续加深,行业内大量小玩家将被淘汰,市场集中度得到极大提升。这其中会出现一个趋势:订单金额向头部项目集中和头部项目向头部供应商集中。 在这个过程中,订单规模也进一步提升,2017-2019年公司互联网内容服务平台建设的客单价从59.62万大幅增长至111.45万,复合增长36.7%。从不同金额合同在收入中的占比来看,200万以上合同贡献的收入占比有极大的提升。 2017年,互联网内容服务平台建设业务中金额在200万以上的订单共有12个,贡献了当年36.63%的收入。到了2018年,互联网内容服务平台建设业务里超过200万的订单数量高达26个,收入占比也进一步提高到71.08%。 就大数据业务而言,随着开普云在上市后大数据服务平台的升级,其业务延展性将大大提升。除了对现有云监测、内容安全、云搜索服务进行全面升级外,公司还将服务内容从文本扩展至图片和视频等领域,监测范围扩展至互联网主流媒体、新媒体,推出政务智能问答、政策网络传播等新型大数据服务。 这些都将使大数据业务客单价获得大幅提升。 “量价齐升”将会是开普云在相当长时间内的成长逻辑。 02盈利能力持续提升,近三年净利润CAGR 47.66% 净利润增速远超收入增速,开普云的盈利能力不断增强。 2017-2019年,开普云净利润从3590.35万增长到7828.43万,近三年CAGR为47.66%。

|