|

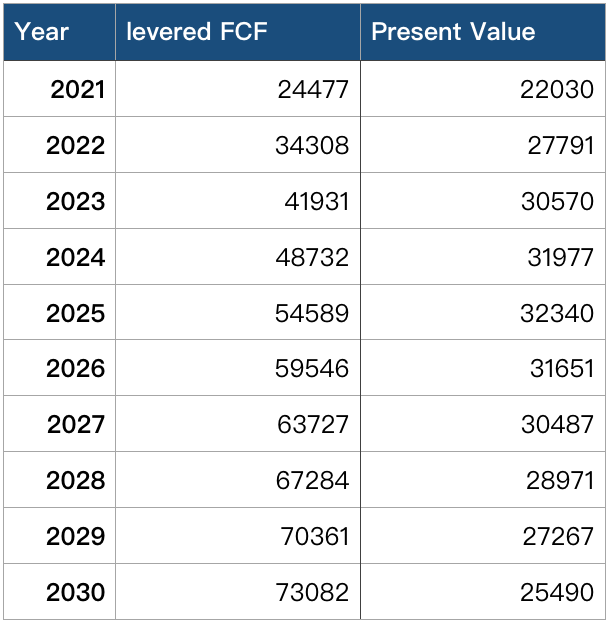

此外还可以用DCF模型来应征百度存在低估。当我们假设10年期国债利率为2.2%(以年利率2.2%来预估公司未来经营增长率),股票风险溢价为7.3%,公司有负债情况下股权的系统性风险系数为1.22,可以得出: 百度的贴现率为=10年期国债利率+(公司有负债情况下股权的系统性风险系数*股票风险溢价)=11.14%

基于折现率对百度的未来现金流进行折现,可以得出来百度未来10年现金流的现值为2884亿元人民币。

最终值的现值(Present Value of Terminal Value)= FCF2030 × (1 + g) ÷ (Discount Rate – g)÷ (1 + r)10=2931亿元人民币。可以得出百度的公允价值(2884亿+2931亿)/3.45亿=1685元人民币,相当于238.82美元,而目前百度的股价仅有132.93美元,与公允价值相比,百度被低估约44%,距当前股价具有近80%的上涨空间。 很显然,百度被市场严重低估了,做投资正如巴菲特所说的应该将目光放远些,看未来5-10年,甚至20年公司的护城河是否够宽广。百度当前的核心搜索业务有牢固的市场地位,再加上百度大力发展移动互联,以及AI相关的人工智能、自动驾驶、云计算等相关新业务,应该说百度的护城河足够宽广。相信随着AI时代的到来,具有先发优势的百度将迎来盈利的释放。 |