|

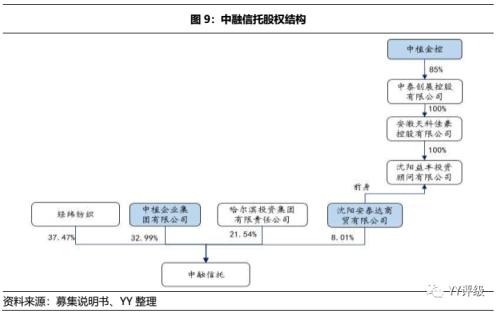

作为上市公司,截至2020年3月末经纬纺织有息债务共计85.63亿元,短期占比为38.72%,整体有息债务可控,但将中融信托纳入合并报表后对公司财务指标造成较大扰动,单从母公司层面来看,公司有息债务共计46.39亿元,且短期占比为58%,相对债务负担较重,偿债能力弱于合并口径。 由此来看,经纬纺织本身属于中国机械工业集团有限公司的二级子公司,旗下纺织板块较为根正苗红,但公司对信托业务板块实控力有待考证,“中植系”标签一时难以清除,对原本央企层级就不高的经纬纺织来说是一个减分项。 3.2 边缘类央企子公司——南国置业(2.580, -0.06, -2.27%) 上市企业南国置业,以商业地产为主,公司起步于武汉建材市场,后逐步转向商业地产开发。南国置业股份有限公司公司第一大股东为电建地产(主要负责中国电建(4.170, -0.04, -0.95%)的房地产开发业务),2013年公司原实际控制人许晓明才引进电建地产,但由于理念不合,电建地产进入公司对公司支持较小。

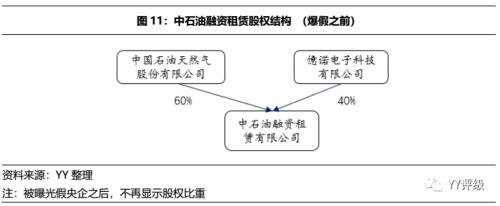

公司深耕武汉地区,并逐步向重庆、成都、南京等城市拓展,2019年实现销售面积55.88万平方米,销售金额为81.77亿元;2019年公司通过股权并购和招拍挂新取得3幅土地,分别位于武汉、重庆和深圳(首次进入);,截至2019年末,公司全口径土地储备面积(竣工、在建和拟建的合计未售面积)为219.81万平方米,其中武汉和重庆的土储面积约占总土储的78.74%,集中度较高。受新冠肺炎疫情影响,短期内武汉等区域房地产销售和开发滞后,会对公司的销售业绩、回款及开发进度产生一定负面影响。 受商场升级改造、客流不佳影响,2019年公司营收63.69亿元,毛利率仅为3.37%,经营不佳。截至2020年3月末,公司总资产278.52亿元,存货占比高达76.5%(遭交易所问询),且未计提减值准备,账面数额真实性存疑;净负债率达229.03%,带息债务共计138.75亿元,短期占比为22.36%。 综合以上来看,公司规模较小,盈利弱,整体经营不佳,股东支持力度有限,属于边缘化的央企子公司。但需关注到2020年6月公告称,公司将对电建地产进行吸收合并,公司为吸收合并方,电建地产为被吸收合并方,吸收合并完成后,电建地产将注销法人资格,公司作为存续主体,直接控股股东变为中国电建。这一消息可能有助于改善目前被边缘化的局面。 3.3 假央企——中石油融资租赁 成立于2020年6月23日、注册资本为30亿、注册地为南京市建邺区、法人代表为陈戌江的中石油融资租赁有限公司,从股东背景来看,由中国石油天然气股份有限公司和中国香港企业亿诺电子科技有限公司共同出资,是个“不折不扣”的央企,但后续正身中石油旗下租赁公司昆仑金租发布业务交易风险提示:有人冒充中国石油天然气股份有限公司成立中石油融资租赁有限公司、中国石油及其下属子公司未设立中石油融资租赁有限公司或其他融资租赁公司。由此来看,中石油融资租赁是实打实的假央企。

04. 欲戴“王冠”,能承其重? ——以中国林业集团为例 以上来看,央企子公司存在各种各样的花式变身,投资者们仍需擦亮眼睛,辨别其真正的底色。但是在已验明正身的97家央企中,也会存在企业大而不强的问题。因此央企并不是一顶能掩盖所有瑕疵的王冠,若企业本身资质偏弱,建议在考虑其债券价值时不应过度放大其股东背景。 4.1 股东背景 |