|

公司控股股东、实际控制人为国务院国有资产监督管理委员会(以下简称“国务院国资委”),国务院国资委持股比例为90%,全国社会保障基金理事会持股比例为10%。公司是唯一由国务院国资委管理的集营林造林、林产品加工和贸易于一体的大型综合性林业企业,具有一定战略地位。

4.2 业务经营 公司业务主要分为林业、森林工业和农林牧渔服务业三大主营板块。林业板块是公司自营业务板块,主要包括种子种苗、木材、木片及养殖业等,虽然收入规模小,但是作为国资委唯一直接管理的林业公司,承担我国营林造林等业务,责任比较重要。 森林工业板块主要是公司开展森林相关产品贸易业务,该板块每年营收占公司总收入的50%以上,且近年来总体呈上升的趋势。具体来讲,森林工业板块集中于木材贸易(收入占森林工业板块约90%)、纸品贸易、橡胶贸易,木材贸易是公司的核心业务,主要采用“境外森林资源+木材进口贸易+港口物流”的经营模式,盈利主要来自进销差价。目前公司木材供应商为国外供应商,在结算方式上,公司向上游客户预付货款采购货物,账期一般不超过 6 个月;下游客户为国内客户,回款周期控制在6-9个月,资金被占用情况明显。 农林牧渔服务业主要包括成品油贸易、煤炭贸易和矿产品贸易,近年占营业收入比例呈逐年下降趋势,主要是公司逐步压缩煤炭贸易等业务占比,该板块盈利来源于进销差价,整体盈利水平较低,也存在一定的资金占用情况。

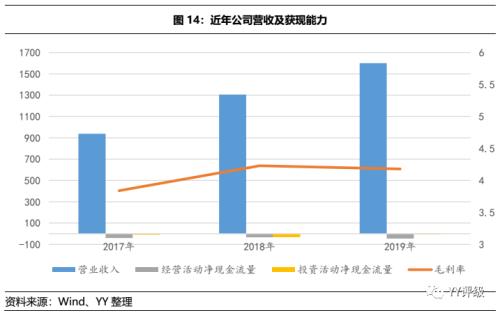

从近年营收情况及利润来看,公司营业收入呈现增长的态势,但整体毛利偏低(因为公司森林工业和农林牧渔服务业主要以赚取商品价差为主,毛利率水平基本在1%-3%水平较低,林业毛利率能够维持在20%以上的较好水平,但收入占比小),2019年公司主营业务毛利为4.18%;且经营获现情况来看,公司的经营活动、投资活动净现金流量始终为负。整体来讲,公司部分主业虽然具有一定的战略地位,但整体经营获现能力欠佳,属于大而不强的央企。

4.3 财务层面 截至2020年3月末,公司资产共计1286.75亿元,其中预付款项长期占据总资产的30%以上,预付款项所预付的产品为木材类、煤炭类、其他类(主要包括橡胶、矿产品等),其中木材类占总预付款项比例约为 70%、煤炭类占总预付款项比例约为 20%、其他类(主要包括橡胶、矿产品等)占总预付款项比例约为 10%,主要是公司为了锁定上游优惠价格及扩大下游客户贸易量,大额的预付款项导致资产流动性整体偏弱。且存货占比约为9%,绝对规模逐年上升,主要为库存商品(产成品),包括木材、焦炭、种子种苗、纸浆等,作为公司为下阶段销售储备的商品,易受市场价格影响,存在减值风险。另外截至2019年9月末,公司受限资产共计87.37亿元,占总资产比例为7.58%,占净资产比例为28.87%。 债务方面,近年公司资产负债率逐步攀升,截至2020年3月末为74.29%,有息债务共计824.46亿元。融资渠道来看,主要为银行借款和债券融资,另有小部分的非标借款(19年3月末为48.64亿元);期限结构来看,短期占比为62.66%。鉴于企业内生性现金流较差,资产流动性偏弱,公司整体存在较大的短期偿债压力。 或有负债方面,截至2019年末,公司担保合计612.67亿元(对内担保为612.09亿元),存在一定或有负债风险。 以上来看,中国林业集团虽然贵为央企,血统纯正,部分业务具有一定战略意义,但是经营效益较弱,企业本身大而不强,因此不能过度看中“央企王冠”而拔高企业整体资质。 05. 全是AAA后及挂靠央企后的信用江湖 目前来看,近年选择挂靠央企的企业愈发愈多,信用级别也不断提升,但是因为伪央企和边缘央企的存在,导致市场鱼龙混杂。 |