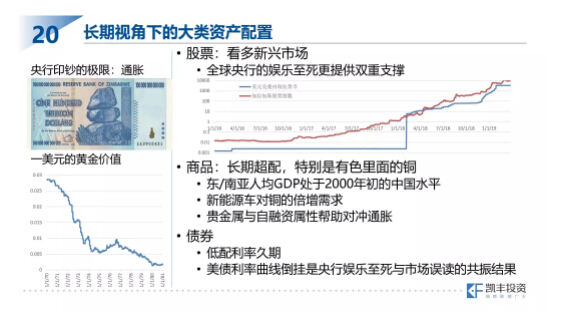

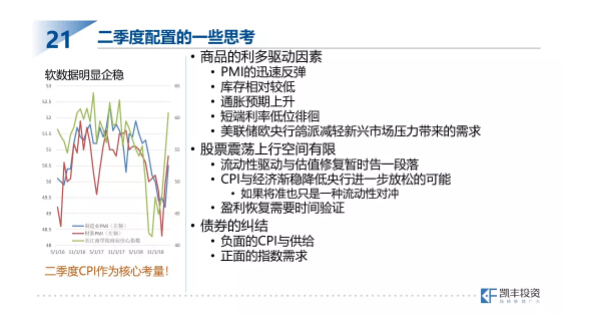

最后,谈谈我们对大类资产配置的看法。 首先,长期视角下,我们看宏观看得比较长远一点。在美欧央行都放松的背景下面应该配股票,新兴市场的股票,以委瑞内拉为例,红色是委瑞内拉的股票指数,蓝色也是对数委瑞内拉货币的贬值,2018年以后货币贬值股票就涨,跟货币贬值速度差不多,换成美元之后似乎没有太大的变化。现在央行全球都是印钱的状态,股票反应实体经济也是实物资产的权益,可以一定程度上对冲货币的超发。但我们对商品对冲货币超发的能力更乐观,因为央行印钱的最终限制是商品通胀,甚至美国上世纪70年代都没有逃脱,央行货币紧缩大幅滞后,以美元对黄金大幅贬值结束。 商品里面,我们长期看好铜,除受益于货币宽松的金融属性外,还会受益于一带一路沿线与电动车潜在的爆发性需求增长。一带一路的一路沿线人口加总远超中国,人均GDP处于中国2000年初的水平,又是热带,长期的空调消费可期。新能源车对于铜的需求远远高于传统车,传统车20公斤,电动车80公斤,100公斤。 发达国家债券长期应该是低配,虽然短期没有什么问题。新兴市场国家的要具体分析。  短期看二季度, 我们看好商品。PMI的迅速反弹,库存相对较低,通胀预期上升、短端利率低位徘徊,央行不会真的收紧。美联储、欧央行放松减轻了新兴市场压力带来了需求,对商品都是利多。重点讲下左边这张图,注意绿色的线是长江商学院商业条件指数,领先了PMI两个月,经济企稳近在眼前,商品需求端会起来。 股票从长远来说很乐观,但是短期上升速度太快,需要个盘整的过程,看多抄底二季度需要自行把握节奏。债券我们认为会比较纠结,负面因素有CPI和供给,CPI比较高,供给比较大。但正面也有指数流入,平衡下来债券可能是横向的振荡,可以考虑低位买入对冲股票或商品多单。  最后,总结一下我们的分析逻辑。 当利益的诱惑超越了真相的回报,现在我们需要的是独立的思考。传统媒体和网络媒体,你更愿意看哪个?官方媒体和自媒体,你更相信谁?真相和利益之间如何平衡,话语权和话事权如何选择?举一个极端例子,我其实经常看《新闻联播》,大家可能觉得很好笑。其实,我觉得《新闻联播》有偏见的,它倾向只讲好的东西,不讲坏的东西,但是这没问题,因为我知道的它告诉我的数据是真实的。反过来,自媒体里面很多人说的数据是假的。 我不怕有偏见。我们做物理的,不怕系统性偏差,怕的是随机偏差,我没法调整随机偏差,看《新闻联播》我打一个折扣就行了,而随机偏差我不知道应该打折还是往上加,这是一个选择,我不是说大家都应该看,都应该做某些东西,而是说系统性偏差可以调整,非系统性偏差不可能调整。 |