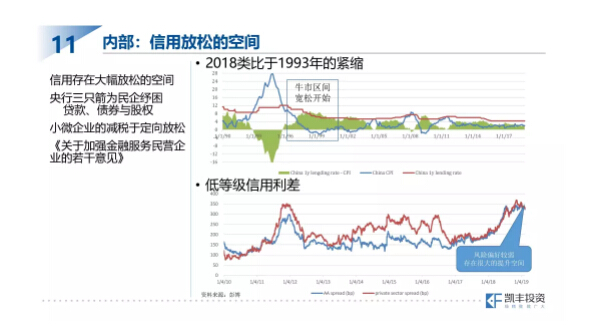

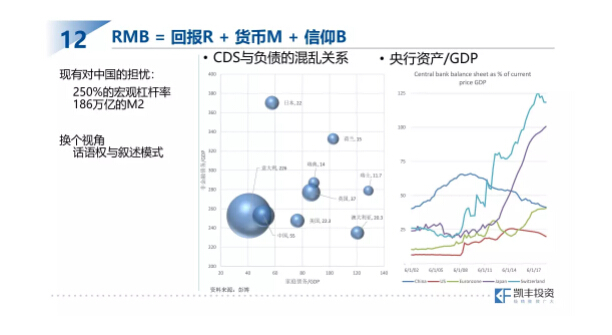

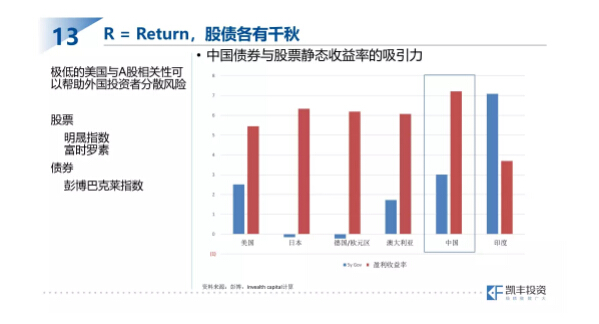

在这里我们理解下上一轮90年代中国股市牛市怎么来的,96年长虹是一个标杆股票,市盈率7倍左右,非常便宜。1993年到1995年的通胀之后,1996年央行终于可以降息了,到2001年,降息的阶段恰好吻合牛市的阶段。降息,其实不仅是货币放松,也有信用放松。现在,货币与信用放松的空间依然存在。在座的都知道中国企业的实际利率是非常高的,全球范围内中国在稳定的金融体系里面,实际利率非常高的,而美国是负的,欧日甚至名义利率都是负的,这说明中国是有这个空间的。 下面这张利差的图告诉我们,实体降息有空间。中国人民银行一直讲三支箭,现在政府至少很坚定地在往这个方向努力,从中期的角度讲从中期的角度讲对股市会产生很强的正向激励。短期速度太快,并不是幅度太高,可能会调整,但趋势上面没有特别大的影响。  前面股市我讲了很多希望能给大家一个信心;下面讲讲人民币,我这几年比较坚定的认为人民币没有大幅贬值的空间,用了一个框架就是RMB,回报R,货币M,信仰B。 第一张图,大家最担忧是中国250%的宏观杠杆率和186万亿的M2,这里面有一个话语权的问题。如果我们把家庭负债/GDP与宏观杠杆率做张图把发达国家跟中国对比的话,我们发现中国在左下角,负债率很低,越往右上角负债越高,全球发达国家比中国负债高的比比皆是,而且他们的名义增长率一半都不到。 右面这张图是央行总资产除以国家的GDP,那条深蓝色2009年以后下降的线是人民银行。其他有红色的美联储,绿色的欧洲央行,紫色的日本央行和浅蓝色的瑞士央行,央行总资产除以国家GDP,除了中国以外其他人都在上升,美国2013年以后因为缩表也在下降,绝对量来说美国比中国占优,相对量来说中国收缩的速度还是比较快的。  具体看一下RMB。从回报R的角度来讲,中国国债利率比其他国家高,股票市盈率比别人低,静态吸引力高。我们来看蓝色是5年国债的利率,中国远高于美国。日本,德国不用提是负利率。红色的是盈利收益率或市盈率的导数,中国的股票,上证给的盈利收益率也要高于其他的市场,从这个角度来讲中国的静态估值要便宜,债券和股票都要便宜。中国过去几年干成一件大事,把中国的股票和债券同时加入到指数里面,股票有MSCI指数,债券有彭博巴克莱指数。未来几年我们可以很确定地说,指数流入少则1万亿美元,高的话2万亿、3万亿美元不等,这个流入会对人民币会形成实质支撑。  货币M的角度,很多人会跟你谈中国M2超发,M2跟GDP的比是过去几年被沿用最多的一个数据,因为中国是2倍、美国1倍,所以人民币要贬值一倍。这个结论貌似有道理,其实似是而非。M2/GDP,日本1.8倍,台湾2.4倍,韩国1.6倍,中国2倍,在东亚经济体里一点都不突出。在对比下M1/GDP,中国0.6,日本1.4,台湾0.9,韩国是0.4,中国也不突出。横向比较下来,中国只是东亚金融体系的一员。 |