|

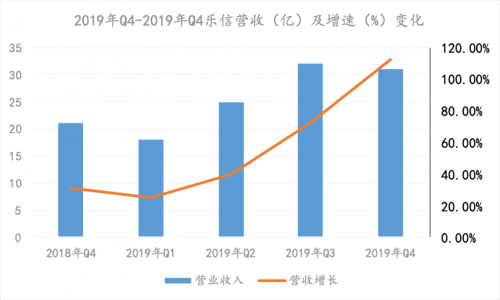

营收规模增长的背后,势必是因为信贷规模的增长,因此在营收增长的同时,保持逾期率的稳定同样重要。 乐信通过新消费平台获得了海量用户消费数据,拥有更多维度的数据支撑,这可以提高乐信对用户的风控能力。从数据来看,乐信在信贷规模快速增长的同时,M3逾期率保持稳定,长期维持在1.6%以下。 在APRU值上,乐信通过与线上、线下商家的合作提供了多元化的业务,使得用户得以在生命周期内实现多次变现。 这个逻辑与美团有些类似。美团以团购业务起家,又抓住了外卖的风口,基于外卖的高频服务,继续向电影票、旅游、酒店、打车等低频服务延伸,高频反哺低频,快速和高效地扩大消费者群体,随后美团拓展新零售,推出闪购、生鲜等业务,将触角伸向各个细分领域,最终进化为生活服务领域的超级平台。 相较来看,乐信也存在类似的机会。乐信以金融科技服务为核心,向休闲、娱乐等多个消费场景延伸,而多场景的渗透又能提升用户活跃度,反哺金融科技业务。如此循环,乐信也能成为新消费服务领域的平台型公司。 当乐信进化为新消费领域的超级平台后,其ARPU值势必迎来显著提升,乐信的收入规模也将再上一个台阶。 由此可见,新消费平台战略的实施,已经在获客效率、风控水平、ARPU值等方面帮助乐信实现了降本增效。这对一家公司长期发展的重要性不言而喻。 总结 回顾2019年乐信推出新消费平台战略后在资本市场的表现,可以发现这一战略深受华尔街的认可。在中概股其它互金公司“跌跌不休”的情况下,乐信的股价稳步上涨,2019年年度涨幅超过90%。 不过突如其来的疫情引起了市场恐慌,自从1月下旬疫情爆发后,互金公司集体下跌,乐信也未能幸免。 但是,拉长周期来看,本次疫情的爆发只是历史长河中一朵小小的浪花,也是优秀公司的磨刀石。大概可以判断的是,疫情过后,行业回暖,头部公司的优势地位将更加凸显。 |