|

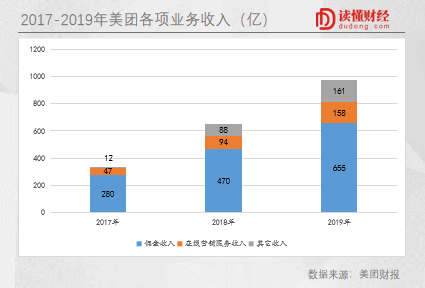

3月30日,美团(HK:03690)发布2019年Q4及全年财报。财报显示,美团全年实现营收975.3亿元,同比增长49.5%;经调整净利润实现46.6亿元,同比扭亏。 在生活服务领域坚持长期主义的美团,终于迎来有史以来的第一次年度盈利。但疫情的冲击,让发展趋势本会持续向好的美团,遭遇不可避免的刹车。 其根本原因是,外卖并非外界所说的暴利行业,外卖业务中骑手成本超过80%。如此高昂的骑手成本,使得外卖业务的盈利需要通过规模扩大和效率提升来提高骑手人效,进而实现成本的摊薄。 但疫情期间外卖需求锐减,规模、效率两端承压,骑手成本势必上升。同时,美团在疫情期间推出各项帮扶措施,也势必会带来很大的现金流出压力。因此美团Q1大概率将重回亏损。 短期来看,疫情是危;长期来看,疫情却是机。正如同2003年的SARS,加快了淘宝、京东等传统零售电商的发展;如今的疫情,将给生活服务电商提供一次千载难逢的机会,而美团作为核心参与者将受益匪浅。 / 01 /疫情冲击,成本负荷,美团一季度业绩承压 3月30日,美团发布2019年Q4及全年财报。财报显示,美团全年实现营收975.3亿元,同比增长49.5%。 营收大幅增长的同时,美团的营收结构亦有向好趋势。 2019年美团的在线营销收入占比,由2018年的14.4%提升至16.2%,佣金收入占比由72.1%下降到67.2%。相对佣金收入,在线营销收入不需要付出骑手成本,因此毛利率更高。营收结构的改善,有利于美团盈利能力的提升。

但原本应该继续高速成长的美团,在疫情中踩下了刹车。 对于黑天鹅带来的影响,美团在财报中做出业绩预警:预估Q1业绩或亏损,未来几个季度的经营业绩亦会受到不利影响。高盛也将美团2020外卖业务的收入预期下调14%。 |