|

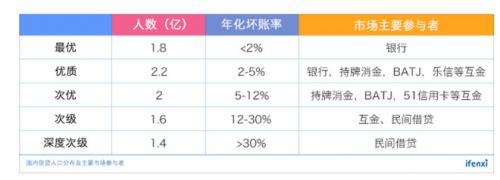

三、未来增长逻辑清晰:从新兴消费金融市场崛起,到中小银行向零售化转型 3.1消费金融市场前景广阔,创新型公司还有很大的机会 从宏观统计来看,中国住户部门贷款余额保扩张,其中消费贷款增长尤其迅速。根据央行数据,2018年10月底金融机构短期消费贷款(贷款期限在一年以内)8.46万亿,相比年初增长25%,预计全年可实现30%左右的增速。 由于人口信用分布比例与经济发展状况关联度不大,可以认为中国各个信用人口占比与美国接近。按照中国国家统计局数据,目前18-60岁人口占比约为65%,即潜在信贷人口9亿人。 参照Experian数据,根据爱分析推算:国内最优、优质客群的人数合计大约在4亿,两者Vintage口径下信贷年化坏账率低于5%。其中,最优客群(Super-Prime)基本被银行覆盖。

此外,还有2亿的次优用户和1.6亿的次级用户,年化坏账率分别为5-12%何12-30%。值得一提的是,在不同产品形态和授信额度下,不同信用等级人群逾期率边界并不显著。 一直以来,国内银行向更广泛的客群覆盖难度大。第一,银行风控基于资产收入原则,难以识别非优质人群风险;第二,银行定价范围受限,如信用卡年化IRR不超过18.25%,难以有效覆盖次级人群的坏账水平。 尽管信用卡在用发卡量为6亿张,但仍未能有效覆盖优质客群。对于创业公司,优质客群(Prime)仍有机会,次优和次级客群空间更加宽广。 互金机构年化坏账率普遍在5-15%,面向次优及少量次级客群。早些年,大部分公司通过调整利率计算口径、拉长借款期限等方式将利率数字压在36%以下,以此去符合监管规定。 但次级人群坏账率实在太高,在监管整明确36%的利率红线后,互金机构只能服务其中少量还款表现好的客户,更多次级和深度次级客户回归民间借贷。 而真正服务优质客群的创新型公司少,除了微众银行(微粒贷)、蚂蚁小贷等超级巨头外,便只有乐信、拍拍贷等少数公司能在规模化后仍将年化坏账率压制在3%甚至更低的水平。 |